お金と貯金を増やすためには保険もゼッタイ?!保険が使える3つの理由

お金を貯めるには、日々の小さな支出に神経を費やすよりも、

毎月の固定費を見直す方が、効率が良く効果も大きい。そして…

天引き貯金で有名な「財形貯蓄」や銀行の積立貯金と一緒に活用することで、

お金がぐんと増える仕組み作りについて。

仕組み作りとは?そう、保険の活用です!!

保険というと、生命保険や入院保険しか知らない人が多いと思いますが、

うまく活用することでお金を効果的に作る方法があるのです。

保険でお金を増やせる3つの仕組み

- 満期や万が一の時は、保険金(保障)を受けられる

- 毎月の保険料支払に強制力があることへの貯蓄効果

- 支払う保険料は所得税から控除される(減税措置)

それぞれ説明していきます。

1)保険金や保障を受けられる、金銭的安心感

保険と貯金の大きな違いが、万が一の時に保険や保障を受けられることです。安心感が違います。

貯金ももちろん大切ですが、お金の価値は年々少しずつ下がっていきます。通常の政策で経済が運営されれば、少しずつインフレになると言われています。

つまり、今の100万円が、30年後同等の価値を有するとは限らないワケです。つまり、貯金だけに頼るというのはデメリットも大きいでしょう。

また、貯金も方法が大切でただ闇雲に貯金を試みても、なかなか貯まりません。

効果的な貯金方法はこちらも読んでみてください↓

https://toushihajime.com/tyokin-fuyasu/

保険は貯金と違い、毎月保険料という形で支払いが発生します。ムリのない金額で設定しておけば、いざという時に保険金をもらえます。

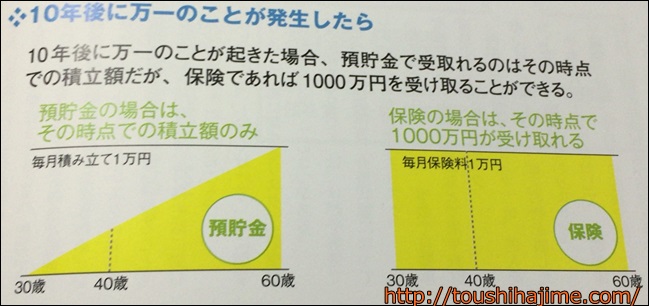

例えば、毎月1万円の保険料で、保険金額1,000万で契約の場合。

貯金なら10年後に1,000万で何かに備えることは可能ですが、10年までの保障はゼロです。保険であれば保険金支払が発生する場合、保険金の受取りが可能です。

万が一の事態には、精神的な余裕がない時がほとんどでしょう。

金銭的な不安も抱えていると、余計に滅入ります。

そんな時に、保険金というのは大きな安心感にもなりますね。

学資保険も分かりやすい例えですね。

子供の将来の教育費に備えて貯金をしていた場合。

親に何かがあった場合には、

予定した教育資金が準備できなくなる可能性があります。

一方で学資保険に入っていれば、

契約者が亡くなった時は以後の保険料支払いがなく、満期時には満期金を受け取れるため、教育費用に十分備えることができます。

2)積立貯金より強制性が増すのでお金を貯めやすい

積立貯金や財形貯蓄も、毎月一定額が差し引かれるため

貯金を増やすためには必要不可欠な仕組みと言えるでしょう。

ところが保険に比べるとどうしても、解約をしやすい傾向にあります。

一方で保険料の支払いの場合は契約によっては中途解約時、

解約返戻金がなかったりごくわずかというデメリットもあります。

すぐにお金を引き出すことができない点では、

貯金よりも効率性は劣るということですね。

ところが、この精神的ハードルや損をするリスク自体が、

お金を作るモチベーションにはなりやすいのは確かです。

例えば毎月1万円の貯金に、1万円の保険料の支払いを加えると、

毎月のお金の使い方が断然に変わってきます。

毎月使った残りで貯金しようとしても、なかなかできないのと同じです。

(貯蓄性)保険料というハードルを課すことにより、無駄遣いも減って

お金が結果的に貯まりやすくなるのです。

貯金のための節約と言っても、日々のお買物で何かを減らそうとか

1円10円単位でピリピリしても、なかなかお金は貯まりません。

一方で保険料の場合は毎月、保険料が引かれます。

例えば今支払っている保険と同額で貯蓄性保険に入ったり、

過剰に入りすぎている保険を解約して、よりよい保険に切り替えるなど…

ライフスタイルに併せて保険のサービス内容や保険料の見直しをするなど、

毎月一定の固定費を効率よく運用させることも可能です。

保険も加えることで、お金の貯まる仕組みの強化。つまり、

お金の使い方を見直す大きなチャンスになるとも言えるでしょう。

貯蓄と保険メリット3:保険料が節税になる!税金も安くお金が残る

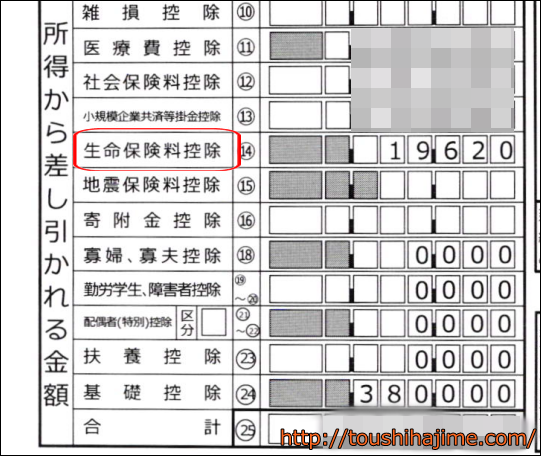

毎月の保険料は、所得税や住民税の生命保険料控除に該当します。

つまり、その分だけ税金が安くなる節税効果があります。

保険加入時期に応じて新制度と旧制度がありますが、

所得税の場合で年間最高12万円が所得の金額から控除されます。

所得金額が減ればその分所得税が安くなり、住民税も節税になります。

手続きはお勤めの人は会社での年末調整、それ以外の人は

確定申告をすれば、その分の税金が還付されることとなります。

では貯金の場合はどうでしょうか?貯金には節税対策は一切できません。

つまり、保険に入るということは保険料を活用して

無税で積立をしているようなものだと言えるのではないでしょうか。

貯金に保険を加えることでお金を増やせる3つの仕組みのまとめ

- 保険料を払えば保障を受けられて安心を得られる

- 保険料が毎月引き落としになり中途は損するのでお金が貯まりやすい

- 保険料は税額控除の対象なので、無税で貯金ができるようなもの

保険をうまく活用することで、お金を増やせそうですね。

保険会社も数十社あり、保険の種類やサービスも様々です。

自分にとってのピッタリな保険はどのようにして見つけるのでしょうか?

https://toushihajime.com/hokenmadoguchi-merideme/